转自:华泰睿思

1. 和讯网(www.hexun.com):和讯网是国内知名的财经门户网站,提供全面的股票、基金、债券等金融资讯和炒股配资服务。

核心观点:沿“好公司”三大alpha挖掘盈利韧性/增长的方向

当前港股/ADR中资股1H24中报已基本披露,其整体营收增速、非金融地产部门EBITDA增速与扣非ROE皆有所上行,1H23业绩底或已夯实且港股/ADR中资股分子端或相对强于国内宏观数据与A股。对于互联网,尽管零售业或进入主动补库区间,但板块整体此后或需更注重“增效”对盈利的影响。对于港股红利,电信/公用初步验证盈利韧性,商品疲软使能源ROE边际走弱。考虑海外需求中短期内或将延续偏弱态势,能源盈利韧性或仍不强。对于新消费,部分细分龙头则各自体现出“好公司”三大alpha:出海、降本增效与股东回报。(《中国好公司:先相信,再看见》2024.5.22)

点击小程序查看研报原文

核心观点

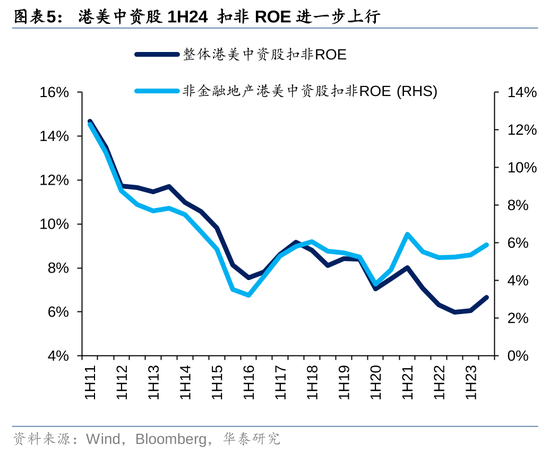

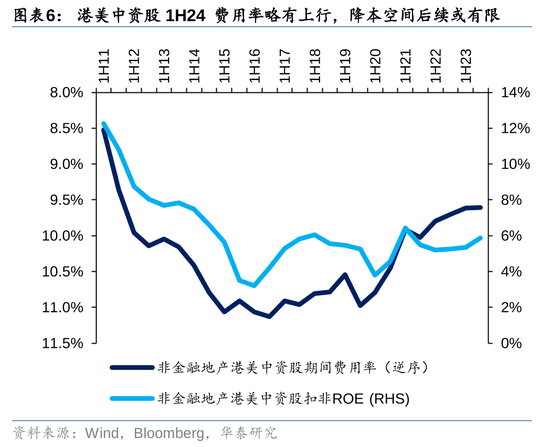

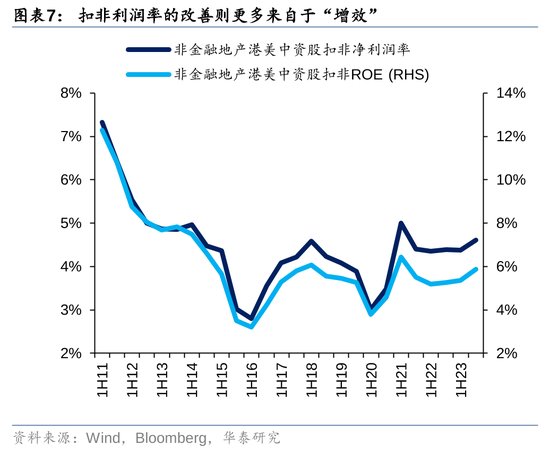

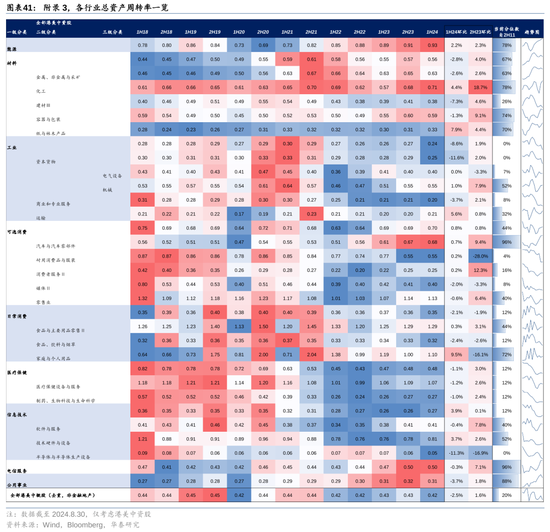

港美中资股1H24盈利增速与ROE进一步上行,且强于总量数据与A股

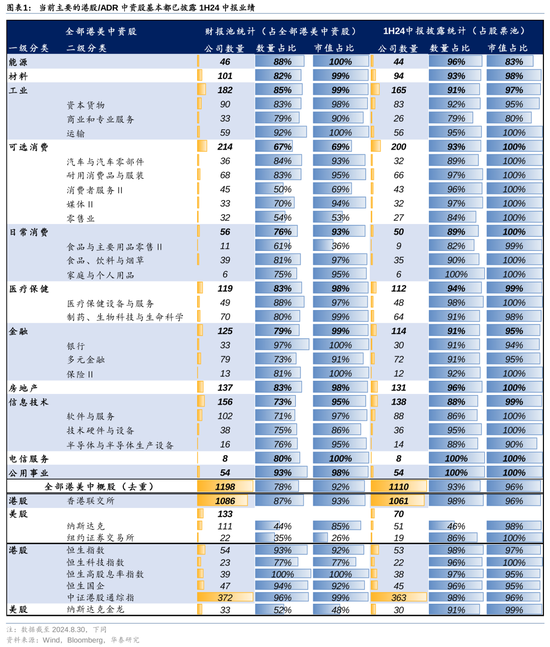

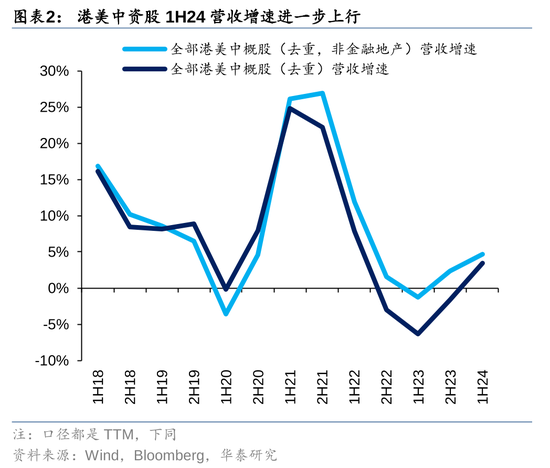

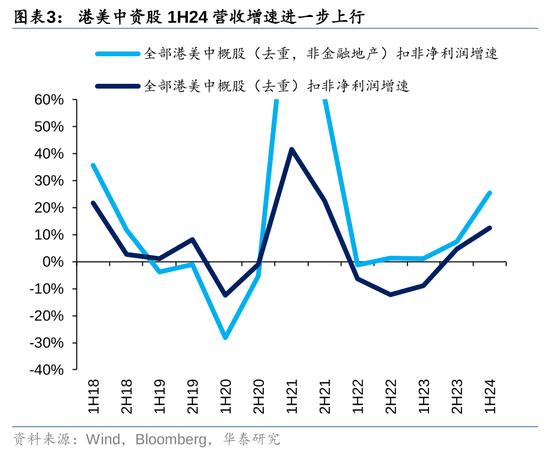

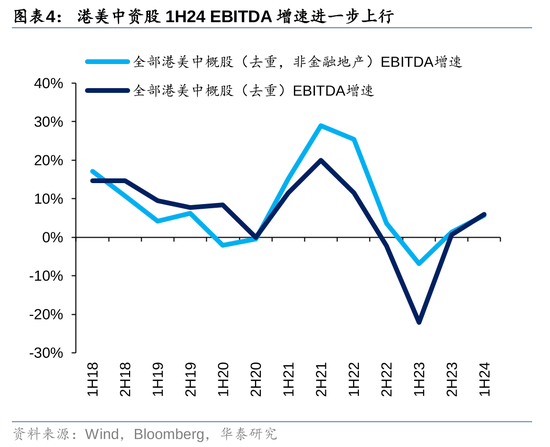

截至2024.8.30港股/ADR中资股中报市值披露率约96%。整体来看港美中资股营收(TTM,下同)在1H24同比增长3.5%、非金融地产部门增速约4.6%,皆高于前值;1H24非金融地产部门EBITDA同比增速约5.7%亦高于前值1.4%,非金融地产部门扣非ROE则在1H24自5.9%上行至6.6%。以上数据基本验证了中期策略《见龙在田,或跃在渊》(24.6.3)中我们的盈利展望:1)1H23或为业绩底,1H24盈利增速或较2H23进一步上行;2)综合考虑港股产业结构分布(上、下游为主)和“好公司”三大alpha等因素,港股盈利增速或存正向预期差、且相对强于国内宏观数据与A股。

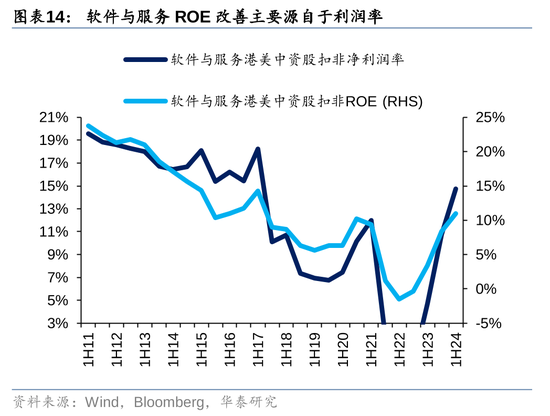

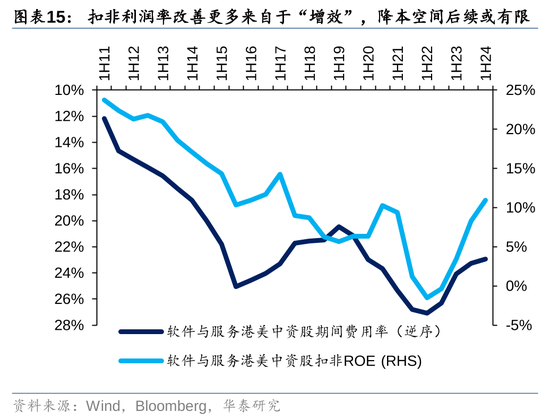

港股互联网:此后或更需注重“增效”对盈利的影响

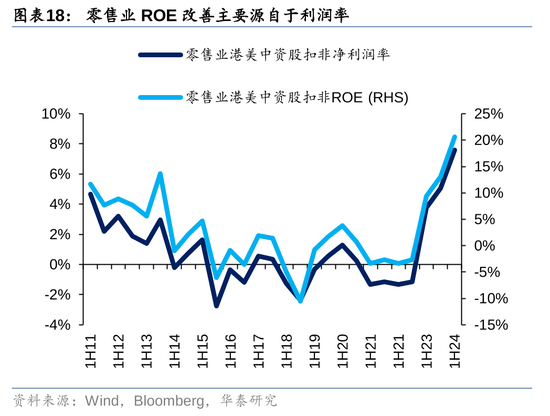

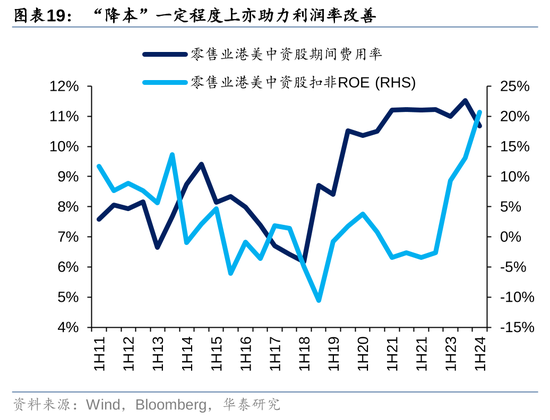

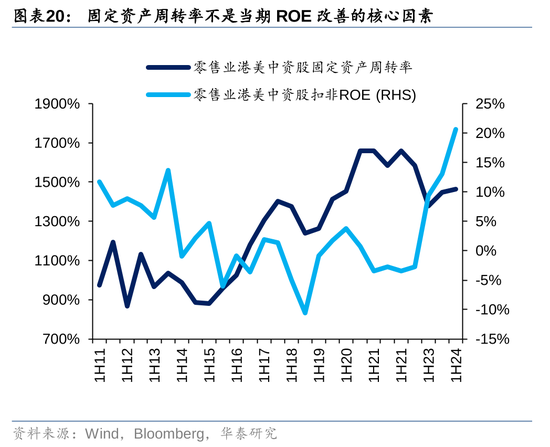

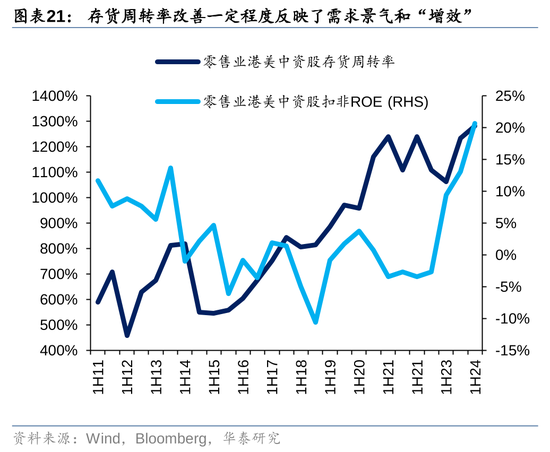

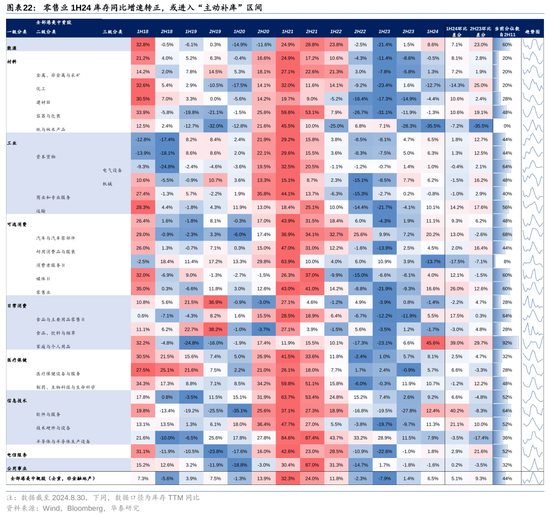

互联网板块主要涉及软件与服务和零售业,我们在《港股/ADR:中资股1H24财报披露跟踪(一)》(24.8.24)中已分析过前者呈现出自“降本”至“增效”的转换。对于后者:1)需求景气或推动零售业营收同比进一步上行至15%、且其库存亦转为正增长进入“主动补库”,与我们中期策略中对其库存周期的判断一致;2)降本增效亦驱动零售业扣非利润率明显上行,如部分港股龙头标的力推新业务减亏,亦体现在零售业期间费用率的边际下行;3)不过部分ADR龙头股业绩会上降低对此后利润率和业绩的指引,或意味着“降本”空间与“低价”赛道红利或不大,具备“增效”能力的标的或更优。

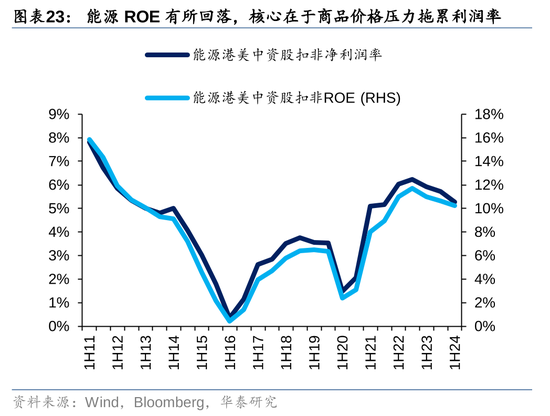

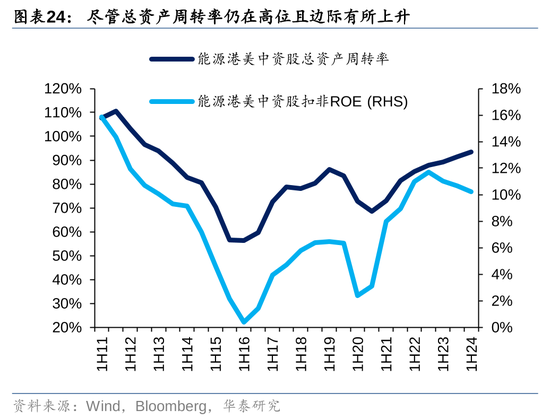

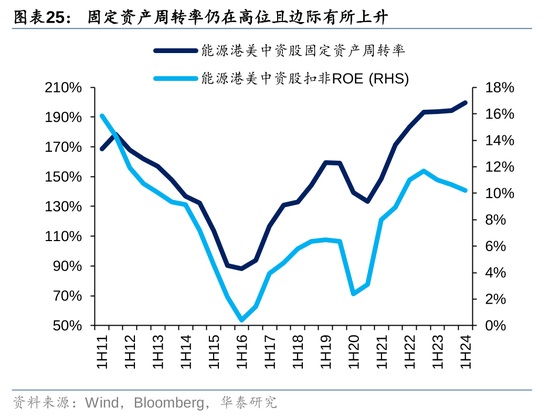

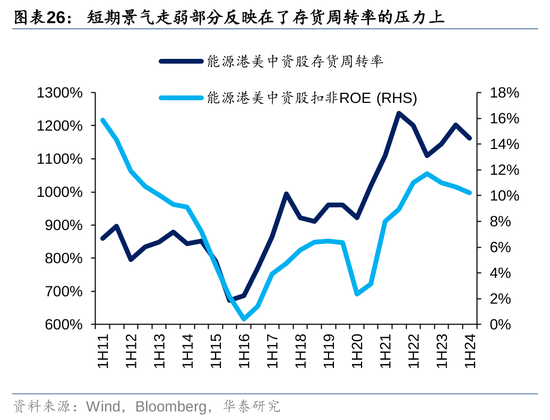

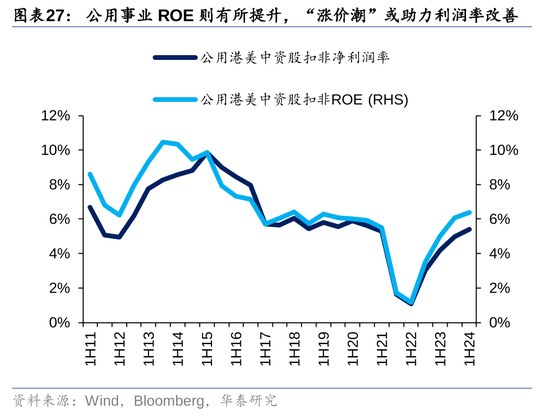

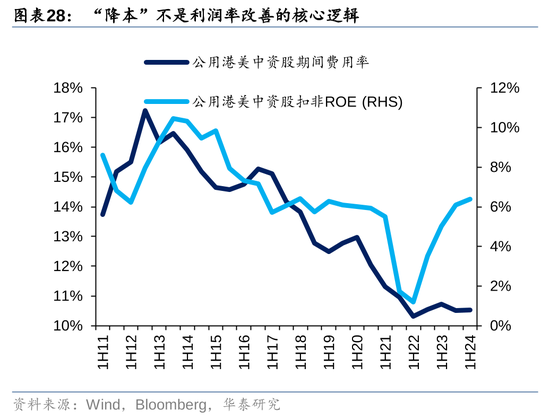

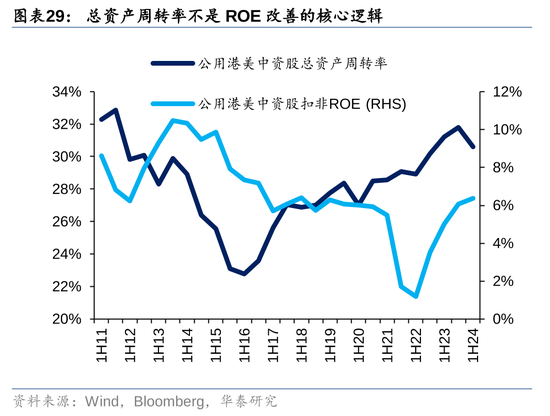

港股红利:电信/公用初步验证盈利韧性,商品疲软使能源ROE边际走弱

我们此前亦分析了电信业中报已验证其盈利韧性。对于能源,尽管固定资产周转率持续维持高位(1H24甚至边际略有上行),其扣非ROE仍边际下行,核心原因在于商品价格在1H24的疲弱带动扣非利润率的颓势,与我们在中期策略中的判断一致。往前看,尽管商品下行压力或已初步释放,但考虑美国为首的海外需求中短期内或将延续走弱态势(无论软着陆还是硬衰退都对应需求走弱的方向),能源业的盈利韧性或仍不强。对公用,利润率的进一步修复推动1H24扣非ROE边际有所上行,亦初步验证其盈利韧性,往前看关注公用或有的涨价对利润率和ROE的影响情况。

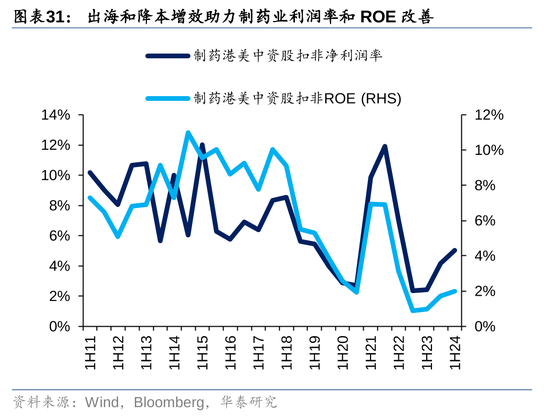

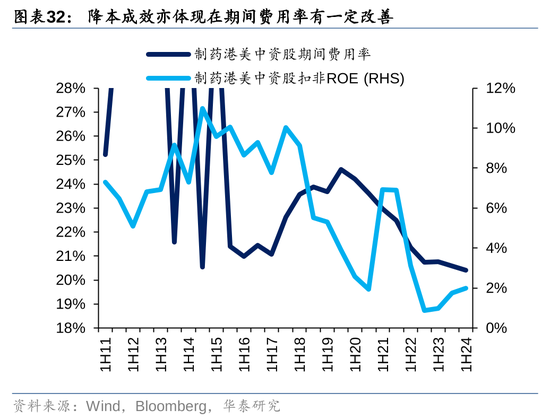

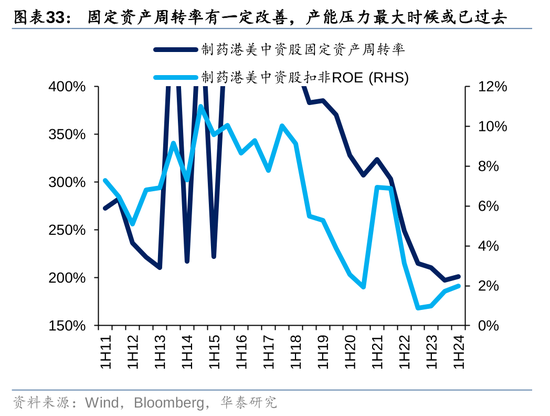

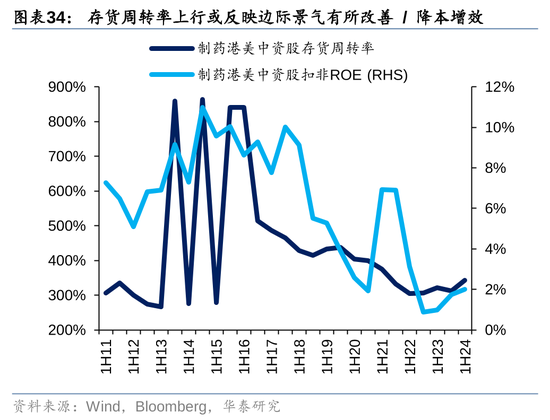

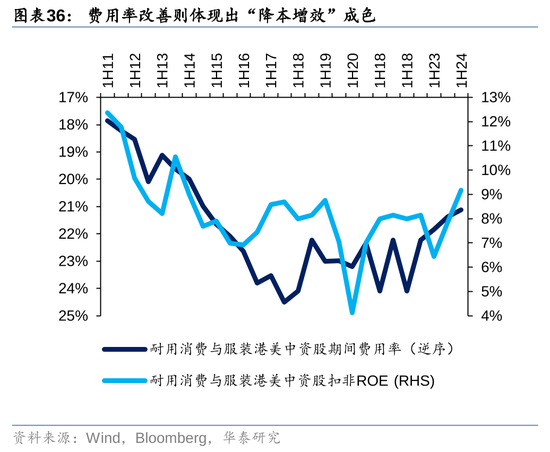

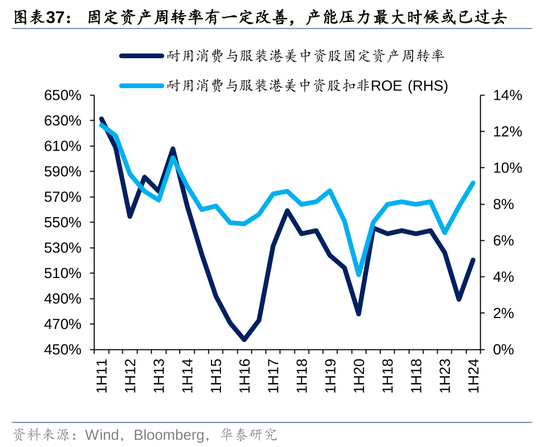

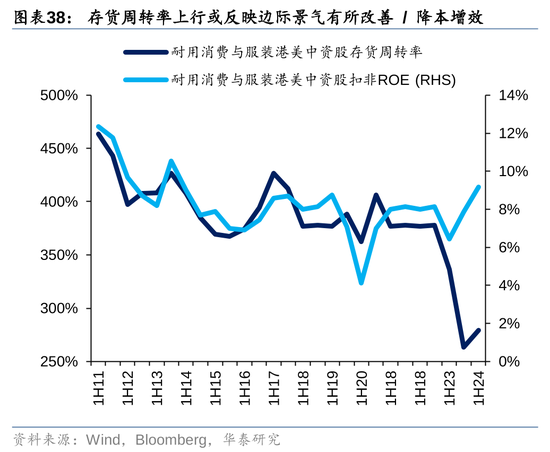

港股新消费:三大alpha推动创新药/运动服饰/休闲商品ROE明显上行

新消费部分龙头则各自体现出“好公司”三大alpha:出海、降本增效与股东回报。其中制药(含创新药)和耐用消费与服饰(含运动服饰/休闲用品如盲盒等)表现较好,财报中皆呈现出扣非ROE/利润率边际上行、期间费用率下行的特点。对于制药,创新药出海与商业模式进一步优化(降本增效)是核心主导。其中龙头股中报进一步减亏、接近单季度盈亏平衡点,明显提振创新药出海业务市场信心。对于运动服饰和休闲商品,龙头股的品牌 / IP 战略与国际业务的扩张在出海与增效双重维度提振两行业信心。良好的盈利与现金情况亦推动运动服饰龙头股开启回购计划,进一步注重股东回报。

风险提示:数据披露误差、数据测算误差、“好公司”alpha不及预期。

正文

当前主要的港股/ADR中资股基本都已披露1H24中报

整体:盈利增速与ROE进一步上行,且强于总量数据与A股

截至2024.8.30港股/ADR中资股中报市值披露率约96%。整体来看港美中资股营收(TTM,下同)在1H24同比增长3.5%、非金融地产部门增速约4.6%,皆高于前值;1H24非金融地产部门EBITDA同比增速约5.7%亦高于前值1.4%,非金融地产部门扣非ROE则在1H24自5.9%上行至6.6%。以上数据基本验证了中期策略《见龙在田,或跃在渊》(24.6.3)中我们的盈利展望:1)1H23或为业绩底(营收、EBITDA皆为1H23底部,扣非利润增速1H23亦在底部区域),1H24盈利增速或较2H23进一步上行;2)综合考虑港股产业结构分布(上、下游为主)和“好公司”三大alpha等因素,港股盈利增速或存正向预期差、且相对强于国内宏观数据与A股。

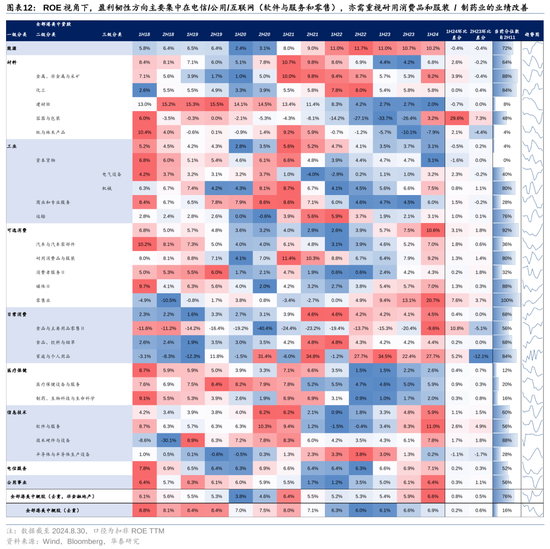

ROE:寻找盈利韧性的方向

港股互联网:此后或更需注重“增效”对盈利的影响

互联网板块主要涉及软件与服务和零售业,我们在《港股/ADR:中资股1H24财报披露跟踪(一)》(24.8.24)中已分析过前者呈现出自“降本”至“增效”的转换。对于后者:1)需求景气或推动零售业营收同比进一步上行至15%、且其库存亦转为正增长进入“主动补库”,与我们中期策略中对其库存周期的判断一致;2)降本增效亦驱动零售业扣非利润率明显上行,如部分港股龙头标的力推新业务减亏,亦体现在零售业期间费用率的边际下行;3)不过部分ADR龙头股业绩会上降低对此后利润率和业绩的指引,“降本”、“低价”红利或空间不大,往前看具备“增效”能力的标的或更优。

港股红利:电信/公用初步验证盈利韧性,商品疲软使能源ROE边际走弱

我们此前亦分析了电信业中报已验证其盈利韧性。对于能源,尽管固定资产周转率持续维持高位(1H24甚至边际略有上行),其扣非ROE仍边际下行,核心原因在于商品价格在1H24的疲弱带动扣非利润率的颓势,与我们在中期策略中的判断一致。往前看,尽管商品下行压力或已初步释放,但考虑美国为首的海外需求中短期内或将延续走弱态势(无论软着陆还是硬衰退都对应需求走弱的方向),能源业的盈利韧性或仍不强。对公用,利润率的进一步修复推动1H24扣非ROE边际有所上行,亦初步验证其盈利韧性,往前看关注公用或有的涨价对利润率和ROE的影响情况。

港股新消费:三大alpha推动创新药/运动服饰/休闲商品ROE明显上行

新消费部分龙头则各自体现出“好公司”三大alpha:出海、降本增效与股东回报。其中制药(含创新药)和耐用消费与服饰(含运动服饰/休闲用品如盲盒等)表现较好,财报中皆呈现出扣非ROE/利润率边际上行、期间费用率下行的特点。对于制药,创新药出海与商业模式进一步优化(降本增效)是核心主导。其中龙头股中报进一步减亏、接近单季度盈亏平衡点,明显提振创新药出海业务市场信心。对于运动服饰和休闲商品,龙头股的品牌 / IP 战略与国际业务的扩张在出海与增效双重维度提振两行业信心。良好的盈利与现金情况亦推动运动服饰龙头股开启回购计划,进一步注重股东回报。

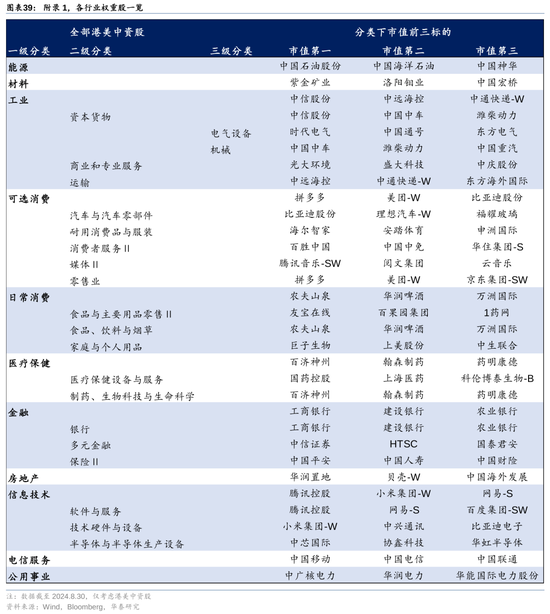

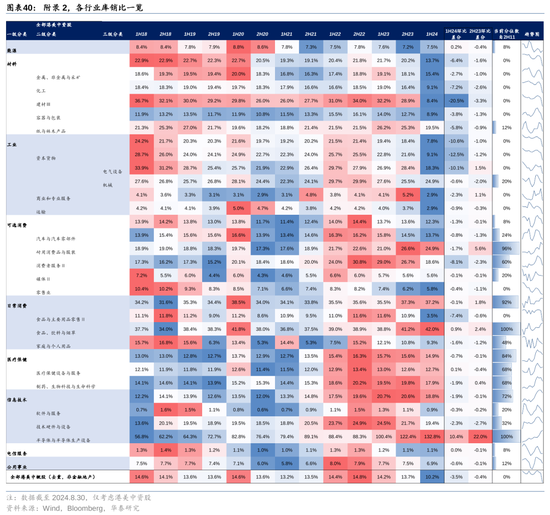

附录

风险提示

1)数据披露误差:文中使用数据依赖于第三方数据库对企业财报等数据的整理,若第三方数据库整理误差较大或影响结论。

2)数据测算误差。文中部分结论依赖于自建模型测算,若模型误差较大或影响结论。

3)“好公司”alpha不及预期。文中分析与行业观点依赖于“好公司”alpha——出海、降本增效和注重股东回报的持续性与力度。如果“好公司”alpha不及预期则或影响结论。

相关研报

研报:《港股/ADR中报总结:ROE稳步改善》2024年9月1日

王以 分析师 S0570520060001 | BMQ373

张典 联系人 S0570123030057

关注我们

华泰证券研究所国内站(研究Portal)

https://inst.htsc.com/research

访问权限:国内机构客户

华泰证券研究所海外站

https://intl.inst.htsc.com/research

访问权限:美国及香港金控机构客户

添加权限请联系您的华泰对口客户经理

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张倩 炒股配资网站选